トップ>話題の不動産キーワード>VOL.45 団体信用生命保険:フラット35の新機構団信で注目される「団体信用生命保険」の保障内容

※記載内容は、情報公開時点の法令並びに執筆者による情報に基づいています。

2018年08月15日

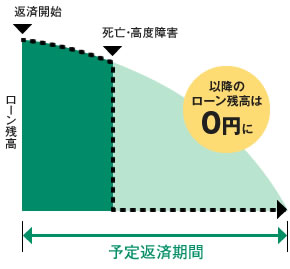

団体信用生命保険の保障イメージ

住宅ローンを借りる際に加入することになる基本的な団信は、死亡したときか高度障害あるいは身体障害の状態になったときを保障するものだ。しかし、そのほかの病気、例えば日本人の2人に1人がかかるといわれる「がん」についても、保障がほしいと思う人もいるだろう。今は「がん保障」など特定の疾病について特約を付けることができる団信も増えている。

■団信に付帯できる代表的な特約

・がん保障

・三大疾病保障

・七大疾病保障

・八大疾病保障

「三大疾病保障」は、日本人の死因トップ3である「がん・脳卒中・急性心筋梗塞」まで保障するもの。「七大疾病保障」は三大疾病に加えて、生活習慣病である高血圧症、糖尿病、慢性腎不全、肝硬変を加えて保障するもの。これにさらに、慢性膵炎を加えたものが「八大疾病保障」だ。

団信によっては、がん保障に余命6ヶ月以内と診断されたときに支払われる「リビングニーズ特約」のオプションがあったり、疾病にプラスして「介護保障特約」を付けたりすることができるものもある。金融機関でいろいろな品ぞろえをしているので、特約を含めてどこまで団信で保障が可能かよく調べるとよいだろう。

ただし、がんにかかったら無条件で保険金が支払われるということではない。所定のがんにかかって医師から診断確定されるといった条件を満たす必要がある。同様に、脳卒中や急性心筋梗塞も、所定の状態が60日以上継続したときなどの条件がある。このように、病名が該当したからといっても、あらゆる場合にカバーされるわけではない。

保障を増やせばカバーされる範囲も広がるが、いろいろ付加すれば、それだけ保険料の支払いや適用金利への金利上乗せも増えてくる。住宅ローンを借りるのであれば、万一に備えて団信に加入すべきではあるが、保険ですべてのリスクに備えることはできない。万一に備えた貯蓄を続けるということも、リスク対策として必要だろう。

![]()

![]()